माईक्रोसफ्टका सह-संस्थापक बिल गेट्सले भनेका छन्-‘गरिब भएर जन्मनु तिम्रो कुनै गल्ती होइन, तर गरिबै भएर मर्नु चाही तिम्रो गल्ती हो ।’ हुन त पुगीसरी हुनेले जे भने पनि हुन्छ, तैपनि उक्त भनाईमा केही दमचाहिँ अवश्य छ । विश्व बैंकको तथ्यांक अनुसार विश्व जनसंख्याको ९.३ प्रतिशत अर्थात् करिब ७० करोड जनसंख्या अति गरिबका रूपमा रहेका छन् । प्रतिव्यक्ति दैनिक २.१५ डलर भन्दा कम आम्दानी हुनेहरू यस वर्गमा पर्दछन् । कोभिड-१९ का कारणले करिब ७ करोड नयाँ अति गरिबहरू विश्वमा थपिएका थिए । सन् २०३० सम्म विश्वबाट अति गरिबहरूको संख्या ३ प्रतिशत अर्थात् २५ करोडमा झार्ने भन्ने विश्व लक्ष्यलाई यसले ठूलो धक्का दिएको छ । करिब ६.८ प्रतिशत अर्थात् ५७ करोड जनसंख्या सन् २०३० सम्मै अति गरिबीमा रहने प्रक्षेपण गरिएको छ ।

विश्व बैंकले गरेको अध्ययन अनुसार प्रतिव्यक्ति प्रतिदिन ३.६५ डलर र प्रति व्यक्ति प्रतिदिन ६.८५ डलर कमाउनेहरुको जनसंख्या क्रमशः १.८५ अर्व (कूल जनसंख्याको २६ प्रतिशत) र ३.७१ अर्व (कूल जनसंख्याको ४६ प्रतिशत) छ । विश्वका करिब आधा जनसंख्या गरिबहरूको रहेको तथ्य उजागर भएको छ । त्यसको पनि आधा हिस्सा ५ वटा देशहरु (नाइजेरिया, कंगो, भारत, बंगलादेश र इथियोपिया)ले ओगट्छ ।

सव-साहारियन अफ्रिकन राष्ट्र र दक्षिण एशियन राष्ट्रहरुमा विश्वको ८५ प्रतिशत गरिवहरू छन् । हामी पनि दक्षिण एशिया क्षेत्रलाई प्रतिनिधित्व गर्दछौं । गरिब झन् गरिब किन हुन्छन् भन्ने बारेमा गरिएको अध्ययनले केही विशेषताहरूलाई कारणको रुपमा अघि सारेको छ ।

१) वित्तीय पहुँच : गरिबहरू वित्तीय सेवाहरूको पहुँचबाट टाढा हुन्छन् । बैंकिङ सेवा लिनका लागि आवश्यक पर्ने प्रक्रियाहरू पूरा गर्न असमर्थ हुन्छन् । न्यूनतम मौज्दात, अन्य शुल्कहरु र अपायकताका कारणले उनीहरूले सेवा बापत चुकाउने रकम बढी हुन्छ । सीमित अवसर र स्रोतका बिच बाँच्ने उनीहरूसँग बचत गर्ने बानी नै हुँदैन वा भनौं सधैं गर्जो टार्नका लागि मात्र टुपुक्क पुग्छ । वित्तीय योजनाहरू नहुदाँ भैपरी आउने खर्च टार्न उनीहरुरू स्थानीय साहुमहाजनको शरणमा पुग्छन्, जसको ब्याज निकै महँगो हुन्छ । गरिब बस्तीहरूमा निशुल्क बैंकिङ सेवाका लागि प्रयोग गरिने बिभिन्न खाले प्रविधिहरू, मेशिनहरू एवं शाखाहरू अप्रर्याप्त हुन्छ । यस्तो अवस्थालाई (Banking Desert) भन्ने गरिन्छ ।

२) स्वास्थ्य उपचार : गरिबहरूको स्वास्थ्य अवस्था निकै दयनीय र टिठलाग्दो हुन्छ । उनीहरूको क्षेत्रमा डक्टरहरू, अस्पताल, औषधी पसलहरू निकै कम मात्रामा हुन्छन् । जसका कारण उनीहरूले आफनो रोग पत्ता लगाउनै महँगो मूल्य तिरिसकेका हुन्छन् । गरिबीको कारणले उनीहरूको प्राथमिकतामा स्वास्थ्यको हेरचाह लगभग पर्दैन । बाल मृत्युदर र मातृ मृत्युदर यी वर्गमा निकै बढी हुन्छ । उपचार खर्चका लागि पनि यिनीहरू अरुको मुख ताक्ने बाध्यतामा हुन्छन् र महँगो व्याजको भारीले थिचिन पुग्छन् । यस्तो अवस्थालाई (Medical Desert) भन्ने गरिन्छ ।

३) यातायात सुविधा : विकट क्षेत्रमा यातायातको पहुँच पनि कम हुन्छ । गरिबहरू बस्ने क्षेत्रको विकटताको कारणले उनीहरू सहज यातायातको सुविधाबाट बन्चित हुन्छन् । जसका कारण उनीहरूलाई रोजगारीका लागि गन्तव्यमै पुग्न समय र खर्च बढी लाग्ने गर्दछ । आपत विपतको बेलामा पनि यिनले समयमै सुविधा नपाउने मात्रै होइन, पाइहाले पनि महँगो भाडाको मार खेप्नुपर्ने हुन्छ । बिद्यालय शिक्षाका लागि पनि यही समस्याबाट यिनीहरू गुज्रने गर्दछन् । Transit Desert को रूपमा चिनिने यो अवस्थाको कारणले पनि गरिबलाई झन् गरिब हुन बाध्य पारिरहेको हुन्छ ।

गरिबले खाने दालचामल, नून, तेलको भाउ र धनीले खाने तिनै बस्तुको भाउमा खासै अन्तर हुँदैन । यातायातको सुविधा, ठूलो परिमाण र व्यक्तिगत पहुँचका कारणले गरिबले भन्दा सस्तोमा धनीहरूले नै खरिद गर्ने गर्दछन् ।

४) खाद्यान्नमा पहुँच : गरिबीको कारणले आधारभूत खाद्यान्नमै उनीहरूको पहुँच कम हुन्छ । खाद्यान्नहरू उत्पादन गर्नका लागि उनीहरूसँग आफ्नै खेतबारी हुँदैन । बिडम्बना के भने गरिबले खाने दालचामल, नून, तेलको भाउ र धनीले खाने तिनै बस्तुको भाउमा खासै अन्तर हुँदैन । यी लगायतका चिजबिजहरू यातायातको सुविधा, ठूलो परिमाणमा खरिद र व्यक्तिगत पहुँचका कारणले गरिबले भन्दा सस्तोमा धनीहरूले नै खरिद गर्ने गर्दछन् । हुदाँ खाने बाध्यताका कारणले गरिबहरू बस्ती छेउकै सानो पसलमा निर्भर रहने गर्दछन्, जहाँको भाउ बढी हुने गर्दछ । Food Desert भनेर भनिने यो अवस्थाको कारणले गरिबहरू पोषिलो र ताजा खाद्यान्नबाट पनि बन्चित हुन्छन् । खाद्यान्न बाहेकका अन्य बस्तुभाउमा पनि यही चक्रले काम गरिरहेको हुन्छ ।

५) उपयोगिता : दैनिक प्रयोग हुने उपयोगिताका सेवाहरूमा पनि यिनले बढी भार व्यहोर्न परिरहेको हुन्छ । विरलै प्राप्त हुने बिजूली, खानेपानी, ग्याँस, इन्धन, टेलिफोन, इन्टरनेट लगायतका सेवाहरू प्रयोग गरे बापत तिर्नु पर्ने शुल्क समयमै नतिर्दा थप जरिवाना तिर्न बाध्य हुन्छन् । कमाईको ठेगान नहुदाँ लामो समयका लागि यी सेवाहरूको कटौतीको मारमा पर्दा अन्य विविध समस्याहरूबाट यिनलाई पीडित हुनुपर्ने हुन्छ ।

६) सरकारी सेवा : गरिबहरूसँग कमाउने आधारहरूको अभावका कारण सीमित स्रोतमा बाँच्ने बाध्यता हुन्छ । तर,सरकारी सेवाहरूमा लाग्ने शुल्कहरूको दर धनी बराबरकै हुन्छ । जन्मदर्तादेखि मृत्यु दर्तासम्मको रकममा कुनै अन्तर हुँदैन । पहुँचको अभाव र पूर्व योजना बिनाको आवश्यकता र समस्याहरूका कारणले यी खर्चहरूमा पनि गरिबहरू महँगो ऋणकै भरमा हुन्छन् । अशिक्षा र अचेतनाका कारणले नि:शुल्क वा कम मूल्यमा पाइने सरकारी सेवाका लागि पनि यी दलालहरूको चंगुलमा फस्दा बढी मूल्य तिर्न बाध्य हुन्छन् ।

गरिबहरूसँग कमाउने आधारहरूको अभावका कारण सीमित स्रोतमा बाँच्ने बाध्यता हुन्छ । तर,सरकारी सेवाहरूमा लाग्ने शुल्कहरूको दर धनी बराबरकै हुन्छ । जन्मदर्ता देखि मृत्यु दर्ता सम्मको रकममा कुनै अन्तर हुँदैन । पहुँचको अभाव र पूर्व योजना बिनाको आवश्यकता र समस्याहरूका कारणले यी खर्चहरूमा पनि गरिबहरू महँगो ऋणकै भरमा हुन्छन् ।

७) लघुकर्जा : गरिबीका कारणले हातमुख जोर्नै हम्मेहम्मे पर्ने जीवनयापन गर्ने उनीहरूका लागि सहज, सुलभ र सस्तो कर्जाको अवसर विरलै प्राप्त हुन्छ । चेतना, ज्ञान र पूजी अभावले गर्दा ठूला उद्योगका सपना उनका बश भित्र पर्दैनन् । लघु तथा घरेलु उद्यमका लागि पनि लघुकर्जाहरुको असहजताका कारण उनीहरू उद्यमशीलताबाट धेरै पर धकेलिएका हुन्छन् । लघुकर्जाहरू यिनका प्रगतिका आधार बन्नुका साटो महँगा व्याजदरका कारणले अधोगतिका माध्यम बनिरहेका छन् । करिब सयकडा ३ प्रतिशतका दरले व्याज तिर्न यी अहिले पनि बाध्य छन् ।

८) बिमा सेवा : बिमाका फाइदाहरू प्रशस्त छन् तर स-शुल्क । गरिबहरू बिमा सुविधाको नगिचै पुग्न सक्दैनन् । शिक्षाको कमी, कमाईको बेठेगान, जीउनमै सास्ती लगायतका कारणले बिमाका सुविधाहरू गरिबका लागि आकाशका फल जस्तै हुन् । जसका कारण सानातिना घटना वा दुर्घटनाले पनि उनीहरूलाई उठ्नै नसक्ने गरि सदाका लागि ऋणको पासोमा पु-याईदिन्छ ।

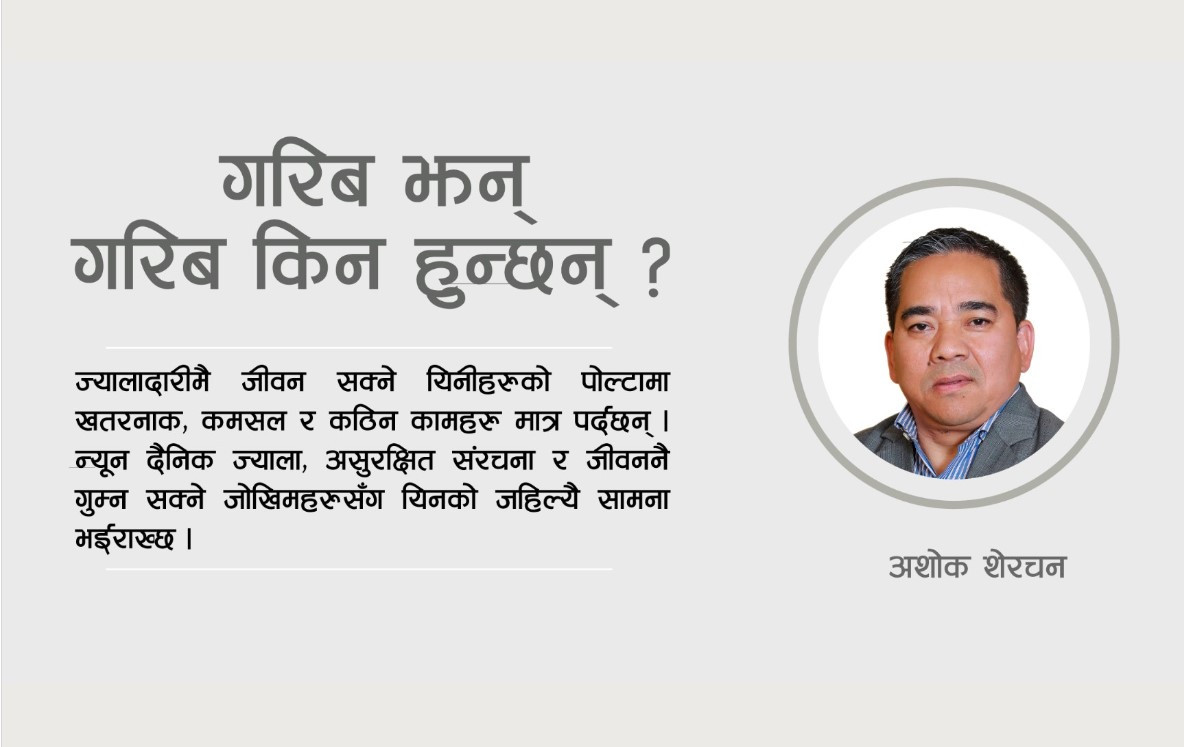

९) रोजगारी : असीमित गरिबहरूका लागि सीमित रोजगारीको अवसर उपलव्ध हुन्छ । स्थायी प्रकारका काम पाउनु गरिबका लागि सपनासरि नै हुन्छ । ज्यालादारीमै जीवन सक्ने यिनीहरूको पोल्टामा खतरनाक, कमसल र कठिन कामहरू मात्र पर्दछन् । न्यून दैनिक ज्याला, असुरक्षित संरचना र जीवननै गुम्न सक्ने जोखिमहरूसँग यिनको जहिल्यै सामना भईराख्छ । रोजगारीका क्रममा अपायक, अमिल्दो र अनकण्टार ठाँउमा यिनले पुग्नु पर्ने हुन्छ । कमाई भन्दा बढी खर्च, समय र सास्ती भोग्नु यिनको नियति जस्तै हो ।

जनताहरू धनी भए देश धनी हुने हो ।आन्तरिक उत्पादकत्वले भन्दा पनि रेमिट्यान्स आप्रवाहका कारण हाम्रो गरिबी दर घटेको तथ्यलाई हामीले बिर्सन हुँदैन । गरिबी बढ्नुका अन्य कारणहरू पनि होलान् तर, सरकारले उल्लेखित तथ्यहरुलाई आत्मासात गरेर नीति र कानूनको कार्यान्वयनमा कडाई र समय नघर्किदै संशोधन र परिवर्तन नगरेसम्म गरिब र गरिबी बढ्ने क्रमलाई सायदै रोक्न सकिन्छ ।

१०) शिक्षा : शिक्षा हिजोआज महँगो छ । गरिबका लागि स्तरीय शिक्षाको सहज व्यवस्था विरलै उपलव्ध छ । सन्तान पढाउने रहरमा यिनले केही लगानी आफ्नो गाँस काटेरै भए पनि गर्दछन् । तर निरन्तरता दिन नसक्दा उनीहरूको लगानी बालुवामा पानी जस्तै हुने गर्दछ । त्यहाँ गरिएको लगानी अन्य कुनै उत्पादनशील क्षेत्रमा गर्न सकेको भए यिन्को जीवनमा केही सहयोग पुग्न सक्थ्यो । अपूरो शिक्षामा गरिएका लगानीको कारण वित्तिय बोझले यिनीहरूलाई थप पिरलो दिन्छ ।

११) वातावरण : खोलाको किनार, कमजोर भूभाग, मक्किएको छाप्रो, मठमन्दिरका पौवापाटी, सुकुम्बासी बस्तीहरु, खतराका सूचिमा रहेका क्षेत्रहरु यिनका वरिपरिका वातावरण हुने गर्दछन् । मानिस बस्न चाहिने न्यूनतम सुविधाहरूको व्यवस्था पनि यिनको भागमा हुनहुँदैन । अपराध र अपराधीहरूको विगविगी त्यत्तिकै मात्रमा हुने गर्दछ । गलत वातावरणका कारण गलत वा अपराधिक क्रियाकलापमा संलग्न हुदाँ त्यस बापत खर्चिनुपर्ने रकमले पनि यिनैको ढाड सेक्ने गर्दछ ।

१२) न्यायिक सेवा : मुद्धामामिला सायद गरिबहरूसँगै जन्मिन्छ । झिनामसिना कुराहरूमा पनि यिनीहरू मुद्दामामिलाको तहसम्म पुग्दछन् । खाने खर्चको जोहो हुँदैन, अर्को गरिबलाई होचो देखाउनैका लागि ऋण काढेरै भए पनि मुद्दामामिलाको झमेलामा उर्जाशील समय खर्चिन्छन् । दलालहरूको दलाालीमा फस्दा र अज्ञानताका कारणले न्यायका लागि यिनले तिर्ने रकम धनाढ्यहरूको भन्दा बढी हुन्छ । चिनजान र पहुँचको कमीले गर्दा गरिबका लागि न्याय निकै महँगो पर्ने गर्दछ । मुद्दामामिला जितेर हुने कमाई भन्दा कयौ गुणा खर्चिदा ढ्याके ब्याजले यिनको जीवनलाई निलिसकेको हुन्छ ।

भर्खर सायद नेपाललाई एशियाकै सबैभन्दा गरिब देश भनेर घोषणा गरिएको छ । जनताहरू धनी भए देश धनी हुने हो । आर्थिक सर्वेक्षण २०२२/२३ का अनुसार नेपालको कुल जनसंख्याको १५.१ प्रतिशत जनसंख्या गरिबीको रेखामुनि छन् । विश्व औसतमा हेर्ने हो भने हामी निकै माथि छौं । आन्तरिक उत्पादकत्वले भन्दा पनि रेमिट्यान्स आप्रवाहका कारण हाम्रो गरिबी दर घटेको तथ्यलाई हामीले बिर्सन हुँदैन । माथिका तथ्यहरूले हाम्रो देशको अवस्थालाई प्रतिनिधित्व गर्दछ । गरिबी बढ्नुका अन्य कारणहरू पनि होलान् तर, सरकारले उल्लेखित तथ्यहरूलाई आत्मासात गरेर नीति र कानूनको कार्यान्वयनमा कडाई र समय नघर्किदै संशोधन र परिवर्तन नगरेसम्म गरिब र गरिबी बढ्ने क्रमलाई सायदै रोक्न सकिन्छ ।

(लेखक शेरचन प्रभु बैंकका प्रमुख कार्यकारी अधिकृत हुन् ।)

.gif)